Результат:

Ежемесячный платеж: —

Общая сумма кредита: —

Общая переплата: —

График платежей

| Месяц | Платеж | Основной долг | Проценты | Остаток долга |

|---|

Методологические основы расчета параметров автокредита

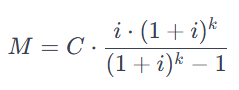

Основным подходом к определению платежей по автокредиту является использование формулы аннуитетных выплат, обеспечивающих равномерное распределение суммы по всем периодам погашения. Математическая модель имеет следующий вид:

где:

- M — размер аннуитетного платежа,

- C — сумма займа,

- i — месячная процентная ставка (годовая делится на 12),

- k — количество месяцев кредитования.

Общая стоимость кредита (T) вычисляется путем умножения аннуитетного платежа на количество месяцев:

T = M ⋅ k

Переплата (P) представляет собой разницу между общей стоимостью и первоначальной суммой займа:

P = T − C

Расчет на конкретном примере

Рассмотрим практический случай: заемщик планирует взять кредит на сумму 1 200 000 рублей под 10% годовых на 6 лет с первоначальным взносом 300 000 рублей.

1. Определим сумму кредита:

C = 1200000 − 300000 = 900000 рублей.

2. Вычислим месячную ставку:

3. Определим количество месяцев:

k = 6 ⋅ 12 = 72 месяца.

4. Рассчитаем аннуитетный платеж:

5. Определим общую стоимость кредита:

T = 15340 ⋅ 72 = 1104480 рублей.

6. Вычислим переплату:

P = 1104480 − 900000 = 204480 рублей.

Таким образом, ежемесячный платеж составит около 15 340 рублей, а общая переплата за весь срок кредитования — 204 480 рублей.

Дополнительные возможности современных систем анализа автокредита

Современные цифровые решения для расчета автокредита предлагают широкий спектр функциональных возможностей, учитывающих различные факторы, влияющие на условия займа:

- Первоначальный взнос: Пользователь может указать сумму первоначального взноса, что автоматически снижает основную сумму кредита (C).

- Страховые компоненты: Некоторые системы позволяют включать страховые премии (например, КАСКО или ОСАГО), которые могут быть обязательными требованиями банка.

- Комиссионные сборы: Многие финансовые учреждения взимают дополнительные комиссии, которые также учитываются при расчете общей стоимости.

- Графики погашения: Инструмент может формировать подробные графики, демонстрирующие динамику изменения остатка долга и начисленных процентов по месяцам.

- Программы государственной поддержки: Например, субсидирование процентных ставок значительно снижает экономическую нагрузку на заемщика.