Ежемесячный платеж: 0 ₽

Общая выплата: 0 ₽

Переплата: 0 ₽

| Дата | Платеж | Проценты | Тело кредита | Остаток |

|---|

Математические основы кредитных расчетов

Кредитный калькулятор функционирует на основе сложных алгоритмических моделей, которые учитывают ключевые параметры для точного прогнозирования финансовых обязательств. Основные переменные, используемые в вычислениях:

- M — сумма кредита.

- T — продолжительность периода кредитования (месяцы или годы).

- r — процентная ставка за расчетный период.

- Структура платежей: равномерные аннуитетные выплаты или убывающие дифференцированные.

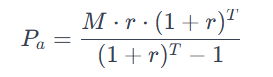

Алгоритмическая формула аннуитетных выплат

Для определения размера фиксированного ежемесячного платежа используется следующая формула:

Где:

- Pa — величина аннуитетного платежа.

- M — начальная сумма займа.

- r — месячная процентная ставка.

- T — общее количество месяцев кредитования.

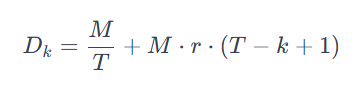

Методика расчета дифференцированных платежей

При использовании дифференцированной системы платежей каждый месяц происходит изменение суммы выплаты согласно формуле:

Где:

- Dk — сумма выплаты в k-м месяце.

- k — текущий порядковый номер месяца.

Эмпирический пример моделирования

Рассмотрим практическую задачу: заемщик планирует оформить потребительский кредит в размере 50,000 USD на срок 3 года под годовую процентную ставку 10% (r=0.00833).

1. Расчет аннуитетного платежа:

2. Определение общей переплаты:

3. Итоговая стоимость кредита:

Методологические рекомендации по использованию кредитных калькуляторов

При анализе условий кредитования необходимо учитывать следующие факторы:

- Скрытые комиссии: Проверьте наличие дополнительных сборов за обслуживание кредита.

- Страхование: Оцените влияние страховых премий на общую стоимость займа.

- Первоначальный взнос: Включите его в расчеты при оформлении ипотеки или автокредита.

- Инфляция и валютные риски: При выборе валюты кредита учтите долгосрочные экономические тренды, такие как колебания курса доллара.